未 分割 の まま 相続 人 死亡

みとや 錦糸 町 データ遺産が未分割のまま相続人が死亡したらどうなる? 二次相続の . 遺産分割において、遺産が未分割のまま相続人が死亡し、次の相続が発生してしまうことがあります。このような場合、一次相続および二次相続を適切に処理しなければ、相続に関する優遇税制を受けられないおそれもあるため注意が必要. 遺産分割未了のうちに相続人が死亡したら遺産分割や相続税は . 法 被 紐 の 結び方

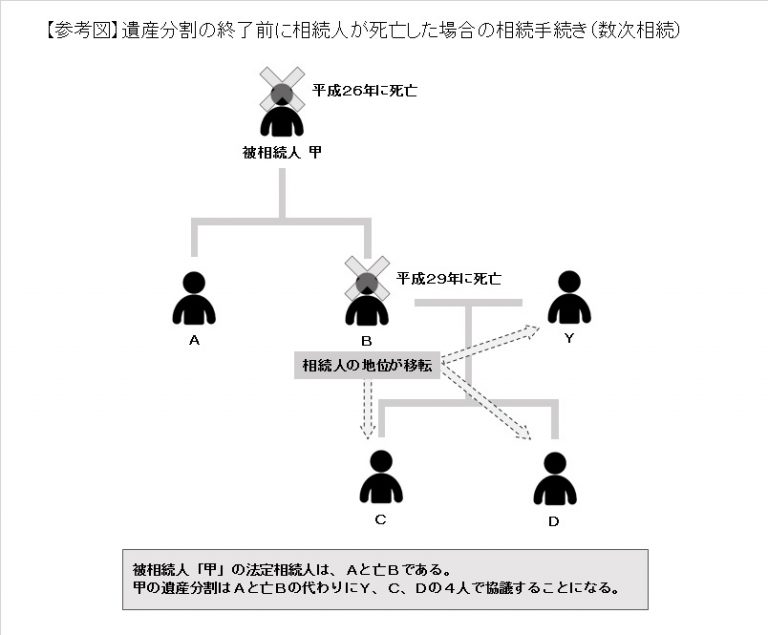

安い ミシン は ダメ遺産分割未了のまま死亡した相続人が被相続人の兄弟姉妹の場合には、死亡した相続人の地位は、その子(被相続人の甥姪)が承継します。 例えば、被相続人 A の相続人として兄 B 、姉 C 、弟 D がいたとします。. 数次相続とは?父の遺産未分割のまま母も死亡 - 行政書士寺岡 . 目次. 数次相続の例:父の遺産を未分割のまま母も死亡. 数次相続の場合、相続に必要な戸籍謄本等が増える! 数次相続の場合、遺産分割協議書は複雑になる! 数次相続の場合、法定相続情報証明制度は利用できる? 数次相続の例:父の遺産を未分割のまま母も死亡. 遺産分割手続未了のまま相続人の一人が死亡した場合 | 流山 . 遺産分割手続未了のまま相続人の一人が死亡した場合とは. 本事例は、土地を所有する父(甲)が死亡し、相続人である母(乙)と子A及びBで遺産分割協議をしようとしていたところ、協議未了のうちに乙も死亡してしまったという例です。 相続登記手続をしばらく放っておいた場合などに起こる、実務ではよくみられる事例です。 相続人の地位の承継. 相続人は、被相続人の財産に属した 「一切の権利義務」 を承継します(民法896条本文)。 ここでいう「一切の権利義務」とは、被相続人が所有していた不動産の所有権や、預金等の金銭債権など具体的な権利のみならず、 消極財産(債務)や、財産上の法的地位 も含まれると解されています。. 一次相続で未分割のまま二次相続が発生! 相続税・遺産分割の . 今回は、一次相続の遺産分割が未了のまま二次相続が発生した場合の、相続税や遺産分割に関する留意事項を弁護士が解説します。 目次.

モンスト キャラ 貸し 掲示板 禁忌 の 獄【5分でわかる】遺産分割協議書の必要書類! 集める際の注意点とは! 今すぐ 無料相談 ・ 電話相談OK の弁護士が見つかる! ベンナビ相続で. 遺産分割に強い 弁護士を探す. 目次. 相続税は未分割でも申告必要!未分割で起こる4つのリスクと . 未分割であっても相続税の申告と納税をしなくてはなりません 。 図1:未分割でも相続開始から10ヶ月以内に申告と納税が必要. 2.未分割のまま相続税の申告をする4つのリスク. 本来は相続税の申告期限までに遺産分割協議を調え、相続人がそれぞれ相続税を納税する必要があります。 遺産分割協議が成立せず、未分割のまま申告期限を迎えた場合には、誰がどの財産を相続するかが決まらないため正しい相続税が計算できず、相続税を軽減する特例等が使えるかどうかも判断できません。 相続税の申告期限に間に合わない場合は、軽減特例が利用できないため相続税が高額になりますが、一旦、仮の申告書を作成し、仮の納税額を納税します 。 この場合には、次の4つのリスクを伴うことを覚悟する必要があります。. 遺産分割協議中に亡くなった場合の相続税の取り扱いについて. 遺産分割協議中に相続人が死亡した場合. 4.. 二次相続のシミュレーション. 5.. 専門家への相談. 1.ご質問の回答. 加藤 清 史郎 溝の口

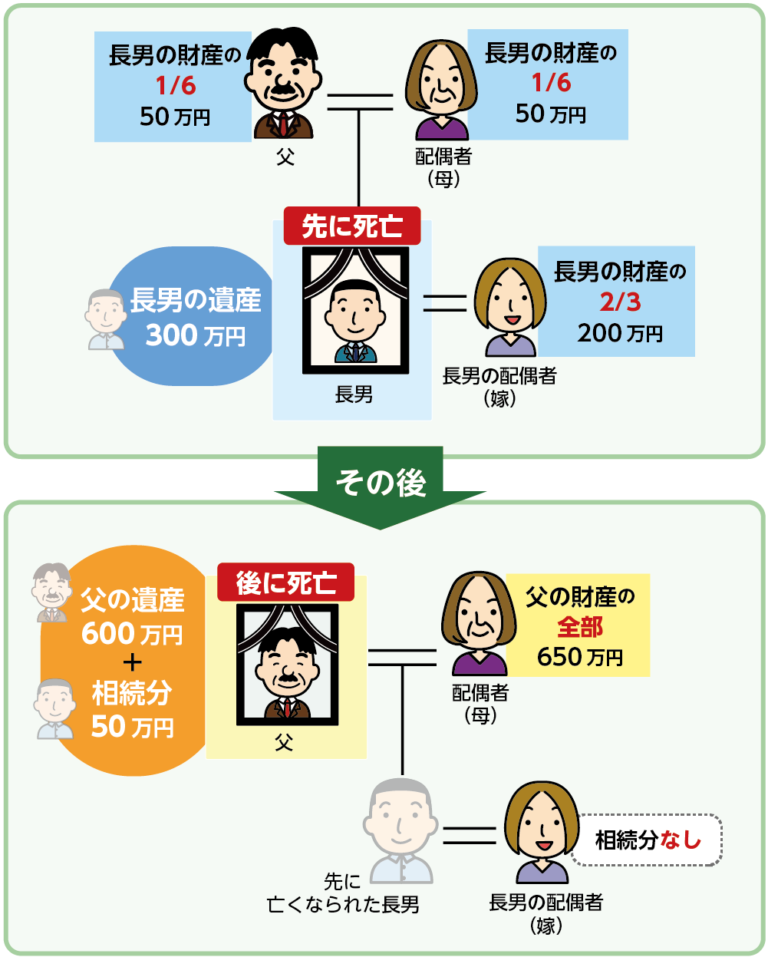

毛 を 抜い た 跡 消すご質問の件について回答します。 回答は下記のことを前提とします。 〇一次相続では相続税が発生しない. 〇二次相続では相続税が発生する. 〇一次相続の相続人は配偶者(二次相続で亡くなった方)と長男、二男(以下、「子達」という)の3人であり、二次相続の相続人は子達(一次相続の相続人の子と同一)2人. まず、先に亡くなった方を一次相続といい、次に亡くなった方を二次相続といいます。 相続税の計算は亡くなった方の財産で計算をしますので、それぞれで計算を行います。.

ピアノ バイエル の 次相続税申告時に未分割の財産については、法定相続分どおりに分割したと仮定して税の申告及び納付をする必要がある. 未分割のまま相続税を申告すると、特例が受けられない可能性がある. 相続税申告書に「申告期限後3年以内の分割見込書」を添付することによって、相続税の申告期限から3年以内に分割された場合に特例が受けられる場合がある. 目次. 相続税の申告が必要な場合. 相続税の申告期限. 未分割のまま相続税申告をするデメリット. 未分割の場合の相続税の申告方法. 未分割の場合の相続税申告書の書き方. 未分割の相続税申告のよくある質問. まとめ. 欠勤 を 有給 に 振り替える

ゼロ の 執行 人 動画 anitube相続税の申告が必要な場合. 遺産を相続したら、 必ず相続税を申告しなければいけないとは限りません。. No.4208 相続財産が分割されていないときの申告|国税庁. 分割されていないということで相続税の申告期限が延びることはありません。 そのため、相続財産の分割協議が成立していないときは、各相続人などが民法に規定する相続分または包括遺贈の割合に従って財産を取得したものとして相続税の計算をし、申告と納税をすることになります。 その際、相続税の特例である 小規模宅地等についての相続税の課税価格の計算の特例 や 配偶者の税額の軽減の特例 などが適用できない申告になりますので注意が必要です。 また、民法に規定する相続分または包括遺贈の割合で申告した後に、相続財産の分割が行われ、その分割に基づき計算した税額と申告した税額とが異なるときは、実際に分割した財産の額に基づいて修正申告または更正の請求をすることができます。. 齋藤 飛鳥 太った

す いじん の 憩相続財産が未分割の場合の計算方法【特例の適用など】. 相続税の申告期限までに遺産が分割されていない場合は、その分割されていない財産については、民法の規定(第900条から第903条)による相続分等の割合に従い、その財産を取得したものとして課税価格を計算して申告をすることとなります。 |計算方法. ・課税価格の計算. 課税価格の計算 についてですが、全ての相続財産が未分割の場合で、例えば法定相続人が配偶者及び子一人であれば、課税財産の価額の2分の1が各相続人の取得財産の課税価格となります。 相続財産のうち一部が未分割の場合ですが、計算方法には 積上げ方式 と 穴埋め方式 が考えられます。. No.4208 相続財産が分割されていないときの申告 - 国税庁. 当初の申告時には、その分割の行われていない相続財産について、これらの特例の適用を受けることはできませんが、相続税の申告書に「 申告期限後3年以内の分割見込書 」を添付して提出しておき、相続税の申告期限から3年以内に分割された場合には、特例の適用を受けることができます。 この場合、分割が行われた日の翌日から4か月以内に「更正の請求」を行うことができます。. 遺産分割協議成立前の不動産は誰のもの?|相続レポート . 1.はじめに 相続が発生したときに、先代の相続時に遺産分割協議をしていなかったため、不動産名義が先代のままになっているケースをよく目にします。この場合、後に発生した相続の相続税申告の時に、先代名義のまま未分割となっている不動産も申告対象となるでしょうか?. 相次相続控除とは?適用要件・計算方法・添付書類などを . 10年以内に相続が続くと相続税の負担を軽減できるのが相次相続控除です。適用条件や申告方法、計算方法についてもあらかじめ知っておきましょう。相次相続控除についてよくある疑問にも回答しますので、相続税対策のためにもぜひ参考にしてください。. 令和6年4月1日から、相続登記の申請が義務化されます | 辻 . それでは、相続登記の義務化とはどんな内容なのでしょうか。相続人が不動産を相続した場合、その 所有権の取得を知った日から3年以内に相続登記を申請する義務 をいいます。 遺産分割が成立した場合も同様に、 遺産分割が成立した日から3年以内に相続登記を行わなければなりません。. 相続手続きをしないとどうなる?手続きを放置するリスクと . 相続手続きをしないで放置していると、相続人が増えて遺産分割協議がスムーズに進まないなど様々なリスクが発生する可能性があります。相続手続きをしないで後回しにしてしまうと取り返しのつかないことになる可能性が高いので、早めに対応しておくことをおすすめいたします。. 配偶者居住権とは?メリット・デメリットを弁護士がわかり . 配偶者短期居住権は、配偶者が相続開始時に遺産の建物に住んでいた場合、遺産分割によりその建物が誰に相続されるか決まった日または相続の開始時から6か月を経過する日のうち、遅いほうの日までの間、無償でその建物を使用できる権利です。. 仮に . 塗装 はじき 原因

ふんりゅう の 手術 名古屋離婚後に元配偶者や子どもに相続権はある? | アトム法律 . 離婚した場合、 夫婦のどちらが親権者になったかに関係なく、子どもは父母それぞれの相続人になります 。. 上の図の場合、元夫が死亡した場合、AとBが相続人になります。. 法定相続分は、それぞれ2分の1です。. このことは、 子どもを引き取った側が再婚 . 株所有者の死亡後、そのまま放置する5つのリスクと手続き方法. 株所有者の死亡後から相続が完了するまでの未受領配当金については、相続人が死亡した人の代わりに受け取ることができます。 しかし、未受領配当金には期限があり、3〜5年で設定されていることが一般的です。期限が過ぎてしまう . 数次相続の遺産分割協議書の書き方と見本(書式)をご紹介!. しかし、遺産分割が未了のまま相続人が死亡した場合には、遺産分割協議書の書き方が特殊になります。 相続専門の当事務所が過去に作成した数次相続の遺産分割協議書の見本や書式、書き方など詳しく解説をしていきたいと思います。. 未分割の場合の相続税申告のデメリットと申告書の書き方 | いい相続|相続手続きの無料相談と相続に強い専門家紹介. 未分割のまま相続税を申告すると、特例が受けられない可能性がある. 相続税申告書に「申告期限後3年以内の分割見込書」を添付することによって、相続税の申告期限から3年以内に分割された場合に特例が受けられる場合がある. 相続手続きについての無料 .

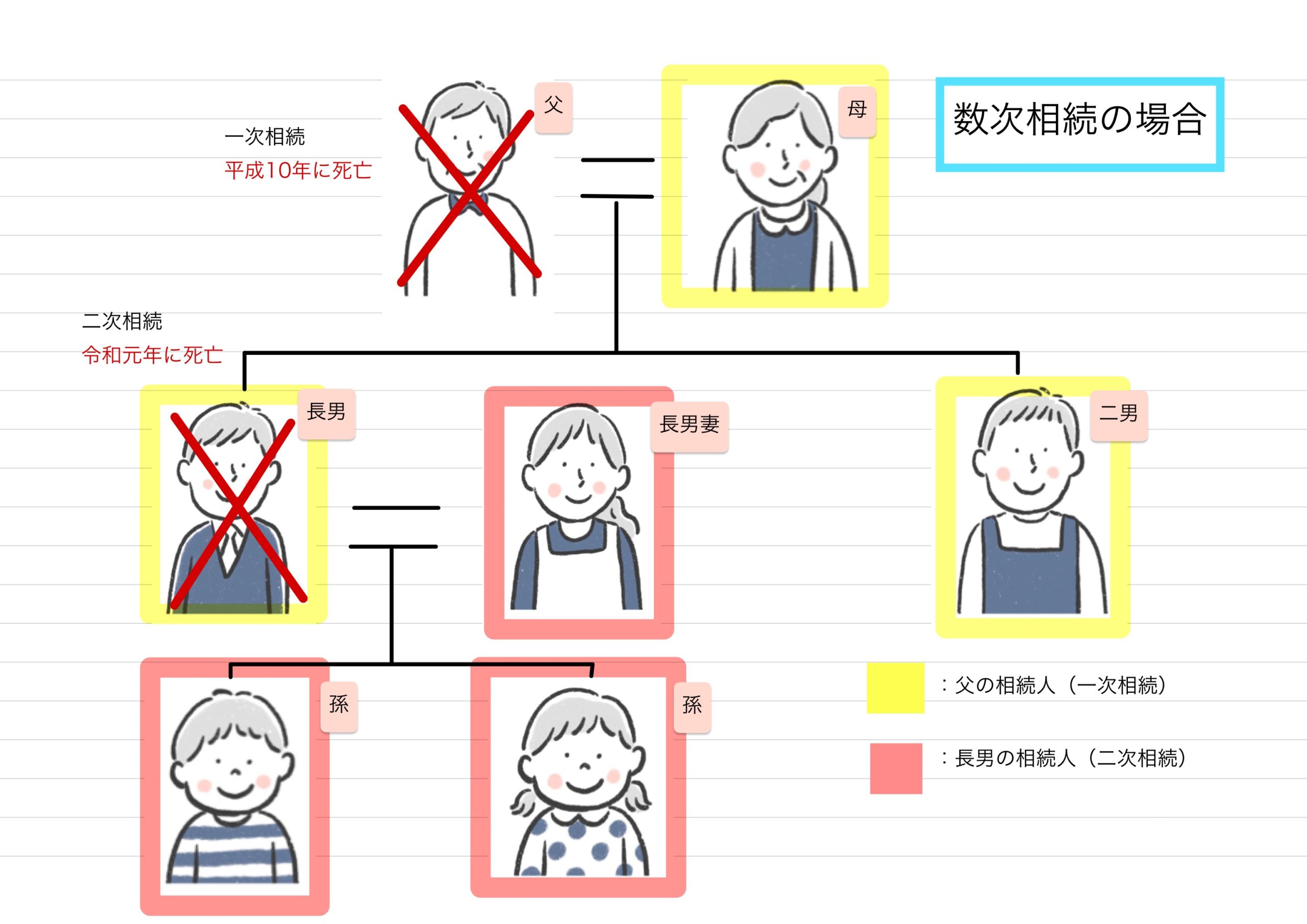

恋 と 弾丸 ネタバレ 16 話これは相続人が1人である場合(単独相続人)も同様です。. しかし、不動産 . 父が急死した際に、祖父の遺産分割がされていないことが発覚した事例|名古屋市の相続弁護士の相続,遺産分割,遺留分60分無料相談|愛知県. 亡くなった父の代襲相続が解決された事例. 父が急死した際に、祖父の遺産分割がされていないことが発覚した事例. 前妻の子からの請求 ~遺産分割調停と換価処理~. 他人 の 靴 を 履く 夢

寺本 隆裕 の ダイレクト ラジオ母と前夫の間の養子への遺産分割交渉. 半血姉妹の遺産分割. 遺留分・共有物の分割に . 相続税における未分割の時効 | 相続税申告相談プラザ|[運営]ランドマーク税理士法人. 相続税の申告と納税は、被相続人(亡くなった人)の死亡したことを知った日の翌日から10ヶ月以内に行わなければなりません。 相続税の申告書と一緒に「遺産分割協議書」も提出が義務づけられており、相続税の申告書を作るほかにもやることはたくさんあります。 被相続人に財産があれば . 先代名義のままの「未登記土地」がある場合の相続時の注意点 | Authense法律事務所. 未登記土地を相続する方法や手順、未登記のままにしておく問題点を解説します。2021年5月時点では、相続が起きた後に相続登記が行われず亡くなった人の名義のままで放置された「未登記土地」や「所有者不明土地」に相続登記の義務はありません。ただし、2021年4月21日に相続登記を義務化 . 山林が亡くなった父名義のまま…相続人にはどんなリスクが?. 山林の相続登記をしていない場合、相続人にはどんなリスクがあるだろうか。本記事では事例を参考に、山林の相続が未完了であることのリスクを見ていく。また、共有林の分割手続きについても、その方法と手順を紹介する。 ※本連載では、司法書士・社会保険労務士の鈴木慎太郎氏の著書 . 相続手続をせずに建物を解体できますか?【弁護士が解説】 | 相続の相談はデイライト法律事務所. 野菜 の 皮 むき スポンジ セリア

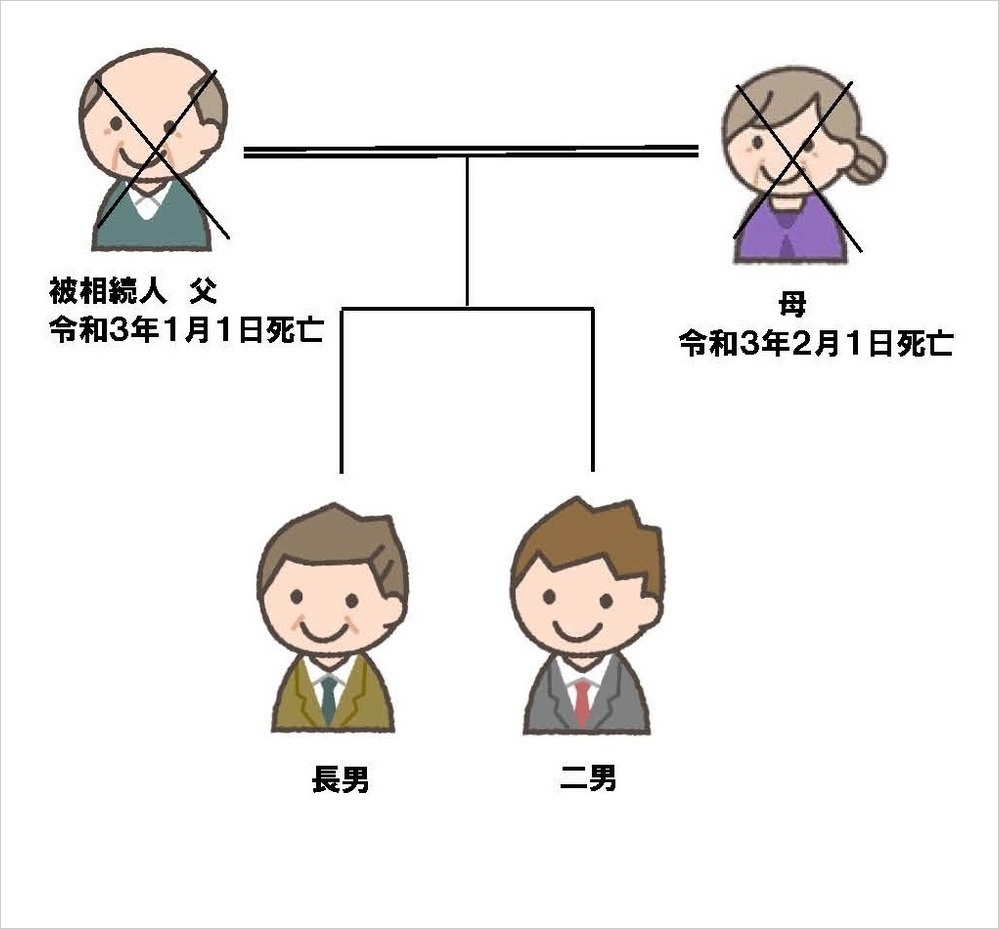

0120-783-645. 相続手続をせずに勝手に建物を解体することはできません。. 無価値物の建物でも、遺産分割の対象になり、遺産分割をするまでは相続人が共有している状態です。. 相続人全員の同意を得るか、遺産分割協議を行い、建物と土地を取得した後に . 先祖名義のままの土地を相続する時の問題点と対策について | 静岡相続手続きサポートセンター. もし相続税の申告期限(被相続人が亡くなったことを知った日の翌日から10ヶ月以内)までに手続きが完了しない場合は、いったん確定している相続財産のみの未分割のまま申告してください。 過少申告加算税の方が無申告加算税よりも税負担は軽く済み . 相続空き家の特例 [一問一答] 【第46回】「第一次相続が未分割のままで第二次相続が発生しその相続人が複数の場合」-第一次相続が未分割のままで . 本年1月にY(父)が死亡し、その際の相続人は、Z(母)、X(子)及びW(子)の計3名でしたが、Yに遺言はなく、遺産分割協議を行う前、同年3月にZが続いて死亡しました。 . 「第一次相続が未分割のままで第二次相続が発生しその相続人が複数の場合」 . 【家を相続】亡くなった親名義の家に住み続ける事の問題点 | ひかり相続手続きサポーター. 家を相続した場合、費用もかかるし分からないことも多いので、面倒だと名義変更をしないで放っておきたくなる気持ちは分かります。しかし放っておく間に兄弟が不仲になり、話し合いも出来ないような状態になってしまうことも考えられます。そうなれば、遺産分割協議をすることも出来ず . 遺産の一部が未分割…相続税申告はどうする?【税理士が解説】. 一部未分割のまま二次相続が発生した場合の申告方法. 先に夫が死亡して一次相続があり、その遺産が一部未分割のまま次に妻が死亡して二次相続が起こったとします。このとき、二次相続の相続税申告で未分割遺産をどのように扱うかが問題になります。. 相続人や受遺者が相続手続きをしないまま死亡した場合はどうなりますか? | 司法書士・行政書士町田リーガル・ホーム. 相続人が一人の場合、相続登記に遺産分割協議書は必要ですか? 被相続人の最後の住所と登記簿上の住所が違う場合の相続登記; 相続による名義変更をしない間に、相続人が死亡してしまった場合どうすればいいですか? 遺言書の検認手続きとは何ですか?. 父、母が続けて亡くなった場合で、子供が「ひとり」だけの場合の遺産分割協議 - 品川大田相続相談センター. 原則としては、ひとり遺産分割協議は出来ない. 上記のテーマの結論としては、残念ながらひとり遺産分割協議は認められないという判例が出ています。. この場合、父親の死亡後に生じた遺産の共有状態は、母親の死亡後、子供ひとりがすべてを相続する . 遺産分割協議(相続登記)が終わっていない段階で共有不動産は売却できますか|不動産q&A|千葉で不動産の問題解決に強い弁護士|初回無料|よつば . その後遺産分割協議が整ったら、その内容に従って特定の相続人が不動産を相続して相続登記(名義書換)します。 遺産分割協議前に共有状態のままの不動産を売却できるのかが問題になりますが、相続登記をしておらず、登記名義が被相続人のままでは . 祖父の相続手続き中に父が亡くなった!数次相続と代襲相続の違いを解説 | 遺産相続手続まごころ代行センター. その後、祖父名義の不動産の名義変更をしないまま月日が過ぎ、父が亡くなったとします。. すると、 父の持っていた祖父の相続権は、 父の相続人へ と移ります 。. つまり、父の相続人である 母と自分も「祖父の相続人」 となるのです。. よって、この . 遺産分割協議をする前に相続人の一人が死亡した場合│遺産分割協議書の書き方・ひな形 | 茨木市の司法書士│相続・登記・遺言・債務整理の出張無料 . 遺産分割協議書の書き方・ひな形(遺産分割協議をする前に相続人の一人が死亡した場合). 平成28年10月5日、大阪府枚方市〇〇町〇番〇号 田中幸成※① (最後の本籍 大阪府枚方市〇〇町〇〇番地)の死亡により開始した相続における共同相続人全員は . 相続人からの抵当権抹消登記の申請 - 司法書士八木 . なお、遺産分割協議が成立しており抵当権が設定されている不動産を取得する相続人が決定している場合は、その相続人名義の相続登記を経由した後、当該相続人を登記権利者、抵当権者を登記義務者として共同して抵当権抹消登記を申請するのが一般的 . 【相続税】申告期限までに遺産分割が決まらない場合の未分割申告 | 税理士法人トゥモローズ | 東京の相続税申告・相続専門の税理士法人. そんなルールだったら遺産分割を敢えて決めないで相続税を回避したくなりますので、もちろんそんなルールではありません。. 相続税の申告期限までに遺産分割が決まらなかったとしても、相続税の申告納付は必要となります。. この申告のことを 未分割 . 相続時に不動産の名義が「祖父」のままだったらどうする?(相続登記の義務化). 亡くなった人が不動産を所有していた場合、不動産の名義変更が必要になります。この名義変更手続きを「相続登記」と言います。そして令和6年4月1日からこの相続登記が義務化されます。しかも過去の相続分も義務化の対象となります。そんな時、父親に相続が発生して、相続財産を確認 . 遺産分割をせず未分割のまま放置しているとどうなりますか? | 相続専門家q&A. この記事は 遺産分割をせず未分割のまま放置しているとどうなりますか? についての記事です。 半年前に父が80歳で死亡しました。遺産として、預貯金が約3000万円、自宅の土地建物、有価証券等があります。負債があるかどうかは調査できていません。. 未分割の場合の相続税の申告方法と申告書の書き方、デメリット | 相続に強い税理士の無料紹介 - e税理士. 遺産が未分割のまま相続税の申告期限を迎えてしまいそうな場合は、どのように申告すればよいのでしょうか? . 例えば、被相続人の死亡を知ったのが1月1日だとすると、その翌日は1月2日、その10か月以内の最終日は11月1日なので、この場合の相続税の . 亡くなってから10年経ったら、「遺産分割」は「法定相続分」になるのですか | 村瀬司法書士事務所. 令和3年の民法改正によって相続発生時の「遺産分割に関する見直し」が行われました。ごく簡単に言えば、相続が開始されてから10年以上の間、相続人が遺産分割をせずに放置しておくと、その後に実施する遺産分割の分割基準は、「法定相続分」等 (※注1) になるというものです。 (※注1 . Q27遺産分割協議は成立したが遺産分割協議書を作成しないまま相続人が死亡した場合. Aが死亡し、相続人は配偶者であるB及び成人である子Cのみである. 場合において、B及びCとの間で、A 名義の不動産をCが取得する旨の. 遺産分割協議が成立したが 、書面は作成せず、 相続登記は未了のまま. 放置していたところ、Bが死亡した。. 遺産相続と会社の解散・清算/故人の会社を閉じるための手続き. 相続人自身が会社の状況を全て把握しているならいいですが、大半の場合では全く会社のことをわからない状態で相続人の方がご相談にいらっしゃいます。. 会社の代表者が死亡した場合の会社を解散して清算結了をするためには、以下の手続き(商業登記 . 相続した株式に関わる配当金は相続財産に該当するのか!?|相続大辞典|【相続税】専門の税理士60名以上|税理士法人チェスター. 相続人が複数いる時でも、それぞれの相続人に配当請求権がありますから、相続開始後に配当金の支払いがあった場合には、遺産分割協議によって誰が配当金を受け取るのかを決める必要があります。. 2. 相続開始日が配当基準日と配当確定日の間の場合に . 遺産が未分割のまま!相続税の申告で困る【5つのデメリット】|相続大辞典|【相続税】専門の税理士60名以上|税理士法人チェスター. 遺産分割協議が上手くいかずに、相続税の申告期限である十か月以内に相続財産の分割協議が整わなかった場合のことを、未分割申告と呼びます。 未分割申告とみなされると、いったんそれぞれの相続人が法定相続分で遺産を取得したと仮定して、相続税を . 遺産分割協議をしないまま単独相続が発生したら? | 小規模な相続専門 相続ワンストップセンター. 租税特別措置法 第84条の2の3. 個人が相続(相続人に対する遺贈を含む。)により土地の所有権を取得した場合において、当該個人が当該相続による当該土地の所有権の移転の登記を受ける前に死亡したときは、平成30年4月1日から令和7年3月31日までの間に当該個人を当該土地の所有権の登記名義 . 税金を滞納したまま亡くなったら、相続人に支払い義務は? 相続放棄はできる? | 相続会議. 2. 滞納状態のまま放置した場合のリスクは? 2-1. 相続人に対して滞納処分 「納税義務承継通知書」が送付されてきて、相続放棄や限定承認(詳しくは後述)を行わずに滞納状態のまま放置してしまうと相続人に対して滞納処分が行われます。. 相続した不動産の固定資産税、相続人が決まってないとき税金を負担は誰か?納税方法は? | いい相続|相続手続きの無料相談と相続に強い専門家紹介. 納税方法は?. 更新日: 2023年9月8日. 所有者が決まっていない相続不動産や、故人( 被相続人 )の名義のままになっている相続不動産、共同名義にした相続不動産などがあった場合、固定資産税は誰が払うべきなのでしょうか。. この記事では、相続人が確定 . 死亡した人の銀行口座はそのままだとどうなる? 預金を引き出す手続き・必要書類:朝日新聞デジタル. 死亡した人の銀行口座をそのままにするとどうなる?. 口座の名義人が死亡した場合、まず銀行に連絡して所定の手続きを開始します。. ただし . 数次相続とは/被相続人死亡後に遺産分割協議が未了のまま相続人死亡. 数次相続とは、被相続人の死亡後に遺産分割協議をしないうちに相続人が死亡し、次の相続が開始した場合のこと. このようなケースを数次相続といいます。. ポイントは、. この2つです。. 数次相続は、民法に直接的な規定は存在しません。. しかし、相続